Baca Sebelumnya :

Apa itu inflasi dan dampaknya bagi rakyat jelata

Yang Bisa Kita Lakukan Untuk Ngebeat Inflasi

Kenaikan Suku Bunga

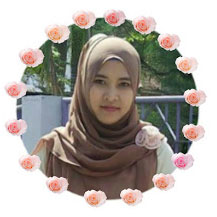

Rate inflasi Indonesia saat ini ada di 4.4% per Juni 2022, tertinggi selama 5 tahun terakhir. Rate inflasi Amerika baru diumumkan mencapai 9.1% per Juni 2022, tertinggi selama 41 tahun terakhir.

Inflasi yang tinggi ini akan direspon pemerintah salah satunya dengan menaikkan suku bunga acuan. Di Amerika sendiri the FED sudah menaikkan suku bunga sampai 150 basis poin selama Semester 1-2022. Kenaikan ini paling agresif sejak 1994.

.jpeg)

Respons kebijakan moneter ini pada akhirnya akan memukul investasi, khususnya foreign direct investment (FDI) ke negara berkembang karena modal akan condong lari ke negara-negara asalnya dan asset yang aman seperti USD.

Di Indonesia pastinya mau ngga mau BI akan melakukan hal yang sama.

Hal ini pasti akan direspon oleh para investor, imbasnya akan terjadi pada investasi high risk seperti saham, crypto, properti.

Kondisi ekonomi global yang saat ini sedang tidak menentu, mau ngga mau membuat kita agak khawatir jika ingin berinvestasi.

Ragu antara mau keep uang di tabungan atau diinvestasikan. Jika hanya ditabung khawatir tergerus karena inflasi, kalau diinvestasikan takut resesi, Yhaaaaa.

Susah ya.

Tapi ngga usah khawatir, tetap ada kok pilihan investasi yang bisa kamu pertimbangkan. Karena duit itu hanya berputar pindah dari satu instrumen ke instrumen lain.

Reksadana Pasar Uang

Reksadana pasar uang itu duit kita disimpen di deposito bank dan obligasi jangka pendek. Dengan kebijakan kenaikan suku bunga, ini akan menguntungkan nilai investasi di RDPU.

Jika memang kamu punya tujuan jangka pendek-menengah RDPU bisa jadi pilihan saat ini. Demikian juga bagi yang tujuan keuangannya sudah mau digunakan, investasi yang ada bisa dipindahkan ke RDPU untuk mengurangi risiko fluktuasi nilai investasi

Obligasi Pemerintah

Dengan tingginya inflasi, bank sentral akan merespon dengan mengeluarkan beberapa kebijakan, salah satunya dengan menerbitkan surat utang negara.

Investor bisa beralih ke instumen investasi ini dulu untuk mengamankan uangnya, Di samping karena aman dijamin negara juga memiliki return fixed, sehingga ga khawatir terhadap fluktuasi nilai investasi.

Tapi tetap perhatikan ya ini obligasi sebaiknya untuk tujuan investasi > 3 tahun.

Bisa juga kamu pilih jika memang sudah di masa pensiun dan ingin memarkir duit di instrumen yang relatif aman dan stabil.

Valas

Suku bunga yang lebih tinggi menyebabkan meningkatnya permintaan terhadap dolar. Imbasnya, nilai tukar dolar AS naik 10% sejak awal tahun, sedangkan nilai tukar mata uang lain melemah.

Nah jika kalian memang memiliki tujuan-tujuan keuangan yang memang akan menggunakan dolar atau mata uang tertentu, bisa duit investasinya dialihkan ke valas. Tujuannya agar kamu ga kena risiko nilai tukar, capek-capek nyimpen duit pas mau dipakai nilainya kalah karena nilai tukar yang lemah.

Tapi ini aku sarankan hanya untuk tujuan investasi ya, jangan untuk spekulasi karena akan malah memberatkan negara.

Emas

Namun tetap perhatikan bahwa harga emas juga bisa berfluktuasi, naik turun, sehingga disarankan jika ingin investasi emas memang untuk tujuan keuangan jangka panjang, dan bukan dalam bentuk perhiasan.

Properti

Kenaikan suku bunga acuan akan berimbas ke suku bunga kredit. Kredit KPR akan lebih tinggi, sehingga kemungkinan orang-orang akan menunda pembelian rumah. Penjualan rumah juga akan melambat, sehingga orang-orang yang akan menjual rumahnya mau ngga mau mengikuti kemampuan pasar untuk membeli.

Opsi sewa bagi yang belum memiliki tempat tinggal akan menjadi oportunity bagi pemilik properti. Demikian juga juka ingin investasi di property untuk jangka panjang. Kondisi seperti ini bisa jadi peluang, jika memang belinya ga kredit.

Saham Defensif

Investasi saham ini sama dengan dagang ya, di mana kita membeli barang dengan harga tertentu untuk kemudian dijual dengan harga lebih tinggi dari harga beli.

Di saat orang fear dengan saham, maka akan banyak saham saham perusahaan bagus dengan fundamental oke yang harganya terdiskon.

Ini merupakan kesempatan. Kita sudah melewati masa pandemi lalu, dimana saham BBRI tembus di harga 2200, namun memudian bisa kembali ke harga 4900. BBNI pernah ke 3000an sampai kemarin nembus ke 9000-an

.jpeg)

Jadi kalau memang punya tujuan investasi jangka panjang, malah memang beli di saat harga murah, tapi tentu tetap dipilih-pilih ya sahamnya dan tetap melihat chart.

Di setiap kondisi sulit tetap ada peluang. Baca situasi dengan cermat sebelum memutuskan berinvestasi. Tentu pada saat ini yang diutamakan tetap keamanan financialmu seperti dana darurat dan proteksi, namun tetap bisa berinvestasi disesuaikan dengan risiko yang bisa kamu terima.