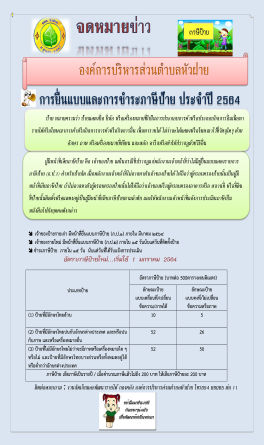

แบบบัญชีและประกาศราคาประเมินทุนทรัพย์ที่ดินและสิ่งปลูกสร้าง (ภ.ด.ส.1)

วันที่นำขึ้น เรื่อง 25 มี…

แบบบัญชีและประกาศราคารายการที่ดินและสิ่งปลูกสร้าง (ภ.ด.ส.3)

วันที่นำขึ้น เรื่อง 31 ม.…

วันที่นำขึ้น เรื่อง 25 มี…

วันที่นำขึ้น เรื่อง 31 ม.…

เอกสารแนะนำ